طلا یا دام؟ بررسی تمامی ریسکهای رمزارز جدید بابک زنجانی

هیچکس نمیداند طلاهای واقعی کجا هستند؛ در خزانههای ساختمان شیشهای میرداماد، گاوصندوقهای برج جهان کودک، یا صرفاً در ذهن مردی که نامش دهههاست با فساد مالی گره خورده است. بابک زنجانی، چهره جنجالی اقتصاد ایران، بار دیگر به میدان بازگشته است؛ این بار نه با معاملات نفتی و طلاهای فیزیکی، بلکه با یک «توکن» دیجیتال که ادعا میکند هر واحد آن معادل یک اونس طلای خالص است.

این اولین بار نیست که نام زنجانی و طلا به هم میرسند. در یکی از جنجالیترین جلسات دادگاه او، ماجرای خرید و فروش یک تن طلا که نهایتاً قلابی از آب درآمد، به یکی از نمادهای فعالیتهای پرابهام او تبدیل شد. اکنون، او با «طلاتوکن» (Tala Token) وعده میدهد که به ازای هر توکن فروختهشده، یک اونس طلای واقعی برای خریدار کنار میگذارد. اما آیا پشت این سکه دیجیتال، واقعاً طلایی وجود دارد؟ در غیاب تأیید بانک مرکزی و هرگونه اعتبارسنجی بینالمللی، زنگهای خطر از همان ابتدا به صدا درآمدهاند.

بررسیهای فنی بر روی وایت پیپر (Whitepaper) و کدهای قرارداد هوشمند این توکن، نشان از تناقضهای آشکار، ریسکهای امنیتی جدی و خطرات سرمایهگذاری بزرگی دارد که نمیتوان از آنها چشمپوشی کرد.

وعدههای بزرگ در وایت پیپر: پروژه ۱۱ میلیارد دلاری

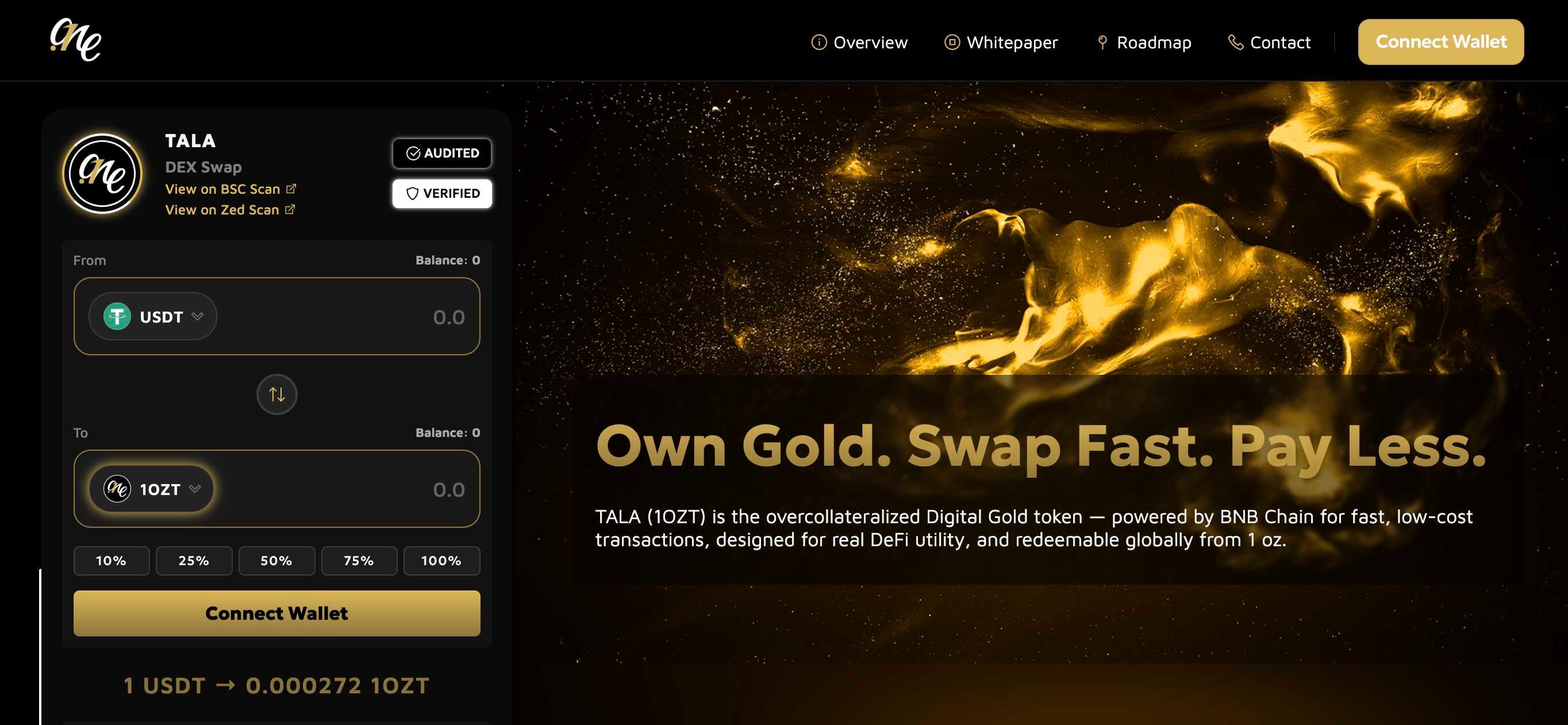

«طلاتوکن» بر روی کاغذ، خود را یک استیبلکوین با پشتوانه دارایی واقعی (RWA) معرفی میکند. وعدههای کلیدی آن عبارتند از:

پشتوانه طلا: هر توکن TALA معادل یک اونس (حدود ۳۱.۱ گرم) طلای ۲۴ عیار است.

سقف عرضه محدود: کل عرضه به ۳,۲۲۰,۰۰۰ واحد محدود شده که معادل ۱۰۰ تن طلا با ارزشی نزدیک به ۱۲ میلیارد دلار است.

عرضه اولیه: در فاز اول، تنها معادل یک تن طلا (حدود ۱٪ از کل توکنها) به بازار عرضه میشود.

اما این ادعاها تا چه حد با واقعیت همخوانی دارند؟

دیوار بیاعتمادی: از بانک مرکزی تا فقدان اسناد

اولین و بزرگترین مانع بر سر راه این پروژه، موضع قاطع بانک مرکزی است. سعید خوشبخت، کارشناس حوزه رمزارز میگوید: «بانک مرکزی صراحتاً انتشار هرگونه توکن با پشتوانه ریال، ارز یا فلزات گرانبها را ممنوع و در انحصار خود اعلام کرده است. بنابراین، این پروژه از اساس غیرمجاز است.»

این تنش قانونی، ریسک اعتباری پروژه را به شدت بالا میبرد. اما مشکلات به همینجا ختم نمیشود:

محل نگهداری طلا کجاست؟ وایت پیپر به «دفاتر شرکت داتوان و بانکهای معتبر طرف قرارداد» اشاره میکند، اما هیچ سند، گواهی حسابرسی یا مدرک قابل اتکایی برای اثبات وجود این ۱۰۰ تن طلا ارائه نشده است.

فقدان شفافیت و حسابرسی: اعتبار پروژههایی از این دست به حسابرسیهای مستقل و معتبر وابسته است. تا زمانی که چنین مدارکی منتشر نشود، تمام ادعاها در حد حرف باقی میمانند.

راهاندازی غیرحرفهای: یک کانال تلگرامی با اعضای اندک و فقدان حضور معتبر در شبکههای اجتماعی، تصویری غیرحرفهای از پروژهای با ادعاهای میلیارد دلاری به نمایش میگذارد.

کالبدشکافی فنی: وقتی کدها با وعدهها نمیخوانند

وایت پیپر یک بروشور تبلیغاتی است، اما حقیقت در کدهای قرارداد هوشمند نهفته است. عیسی صالحیان، رئیس کارگروه استخراج رمزارز سازمان نصر کشور، به همراه تیم خود کدهای «طلاتوکن» را تحلیل کرده و به نتایج نگرانکنندهای دست یافته است.

نکات مثبت انگشتشمار

استاندارد بودن کد: قرارداد بر پایه استاندارد معتبر OpenZeppelin ERC20 نوشته شده است.

سقف عرضه مشخص: وجود سقف عرضه از ایجاد تورم بیرویه جلوگیری میکند.

کارمزد پایین (در ظاهر): کارمزد ۰.۲ درصدی برای تراکنشها در نظر گرفته شده است.

ریسکهای امنیتی و تناقضهای کلیدی

تناقض در کارمزد: وایت پیپر ادعا میکند کارمزد فقط برای «بازخرید» توکن دریافت میشود، اما کد نشان میدهد هر انتقال (حتی بین دو کاربر عادی) مشمول ۰.۲٪ کارمزد است.

ریسک متمرکزسازی شدید (Centralization Risk)

کنترل مطلق مالک: در حال حاضر، ۹۹.۹٪ از کل توکنها در یک کیف پول واحد متعلق به مالک پروژه نگهداری میشود.

خطر پامپ و دامپ: مالک میتواند هر زمان که بخواهد، حجم عظیمی از توکنها را به بازار سرازیر کرده و باعث سقوط قیمت شود. هیچ مکانیزم قفل نقدینگی (Liquidity Lock) یا آزادسازی تدریجی توکنها در کد وجود ندارد.

خطر کلاهبرداری (Rug Pull): از آنجایی که تمام توکنها و نقدینگی در کنترل کامل تیم پروژه است، ریسک جمعآوری نقدینگی و ناپدید شدن آن بسیار بالاست.

عدم قابلیت ارتقا: قرارداد هوشمند فاقد مکانیزم ارتقا است. این یعنی در صورت کشف هرگونه باگ یا نقص امنیتی، راهی برای اصلاح آن وجود ندارد و سرمایه کاربران در خطر خواهد بود.

هزینه انتقال بالا: برخلاف ظاهر، هزینه انتقال (Gas Fee) این توکن به دلیل ساختار کدنویسی (انجام دو عملیات انتقال برای هر تراکنش) میتواند ۳۰ تا ۶۰ درصد گرانتر از یک توکن استاندارد باشد.

نتیجهگیری: سرمایهگذاری روی لبه تیغ

«طلاتوکن» بابک زنجانی پروژهای است که بر پایههای لرزان بنا شده است: از یک سو با ممنوعیت قانونی بانک مرکزی روبروست و از سوی دیگر، فاقد هرگونه شفافیت در مورد پشتوانه طلای ادعایی خود است.

تحلیلهای فنی نیز نشان میدهد که این پروژه با ریسکهای عظیمی همچون تمرکز کامل قدرت در دست مالک، احتمال دستکاری قیمت، و هزینههای پنهان همراه است. در غیاب هرگونه مکانیزم حاکمیتی که به سرمایهگذاران حق رأی بدهد، ارزش ذاتی این توکن تنها به نیت و اعتماد به فردی وابسته است که سابقه روشنی در فعالیتهای اقتصادی ندارد. در نهایت، به نظر میرسد این توکن بیش از آنکه پناهگاهی امن برای سرمایه باشد، میدانی پرخطر است که در آن وعدهها با واقعیت فاصله زیادی دارند.

جدیدترین مقالات

منتخب ترین مقالات

جدیدترین اخبار